Бессрочный вклад представляет собой особый вид банковского депозита без фиксированного срока действия. Такой финансовый инструмент сочетает в себе черты классического вклада и расчетного счета.

Содержание

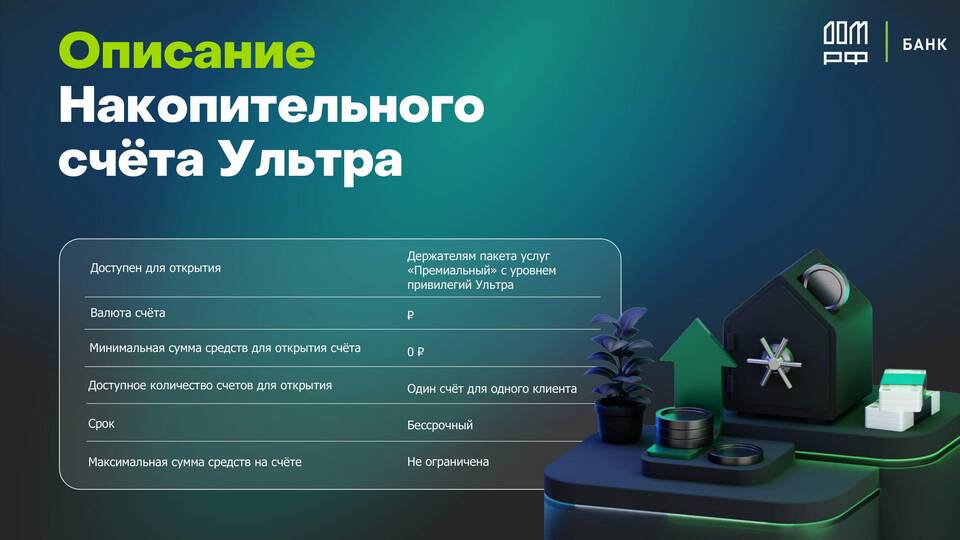

Основные характеристики бессрочного вклада

- Отсутствие срока окончания - действует до востребования клиентом

- Гибкие условия управления средствами - возможность пополнения и частичного снятия

- Начисление процентов - обычно ниже, чем у срочных вкладов

- Доступ к деньгам - возможность снятия в любой момент

Сравнение с другими видами вкладов

| Параметр | Бессрочный вклад | Срочный вклад |

| Срок действия | Не ограничен | Фиксированный |

| Процентная ставка | Ниже | Выше |

| Досрочное снятие | Без ограничений | Штрафные санкции |

| Пополнение | Обычно разрешено | Зависит от условий |

Преимущества бессрочного вклада

- Свободный доступ к средствам в любое время

- Отсутствие необходимости продлевать договор

- Защита средств от инфляции (в отличие от хранения наличных)

- Возможность использовать как резервный фонд

Недостатки бессрочных вкладов

- Низкая процентная ставка по сравнению с другими депозитами

- Возможность изменения условий банком в одностороннем порядке

- Ограничения по минимальной сумме остатка

- Налогообложение доходов по стандартной ставке

Кому подходит бессрочный вклад

| Категория клиентов | Причины выбора |

| Консервативные инвесторы | Безопасность и доступность средств |

| Пенсионеры | Возможность снятия денег при необходимости |

| Предприниматели | Резерв для непредвиденных расходов |

Особенности налогообложения

Доходы по бессрочным вкладам подлежат налогообложению на общих основаниях, если процентная ставка превышает ключевую ставку ЦБ. Налог рассчитывается банком и удерживается автоматически при выплате процентов или закрытии вклада.