| Элемент зарплаты | Характеристика |

| Оклад/тарифная ставка | Фиксированная часть оплаты труда |

| Компенсационные выплаты | Доплаты за особые условия работы |

| Стимулирующие выплаты | Премии, бонусы, надбавки |

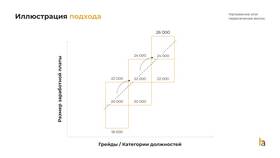

- Квалификация и опыт работника

- Сложность и объем выполняемой работы

- Региональные особенности рынка труда

- Финансовые возможности работодателя

- Отраслевые соглашения и профстандарты

| Метод | Формула расчета |

| Повременная | Оклад × Фактически отработанное время |

| Сдельная | Расценка за единицу × Количество продукции |

| Комиссионная | Процент от выручки/прибыли |

- Установление оклада согласно штатному расписанию

- Определение тарифной ставки для сдельщиков

- Фиксация в трудовом договоре

- Учет фактически отработанного времени

- Начисление премий согласно положению об оплате труда

- Добавление установленных надбавок и доплат

| Вид удержания | Размер |

| НДФЛ | 13% (для резидентов) |

| Исполнительные листы | По решению суда |

| Пенсионные взносы | 22% (оплачивает работодатель) |

Согласно статье 133 ТК РФ, месячная зарплата работника, отработавшего норму времени, не может быть ниже установленного МРОТ. При этом в МРОТ не включаются доплаты и надбавки.