При наличии обособленных подразделений (ОП) организация должна:

Содержание

Основные правила отчетности по НДФЛ

| Требование | Описание |

| Постановка на учет | Регистрация ОП в ИФНС по месту нахождения |

| Раздельный учет | Учет доходов работников по каждому ОП |

| Отдельная отчетность | Сдача форм 6-НДФЛ и 2-НДФЛ по каждому ОП |

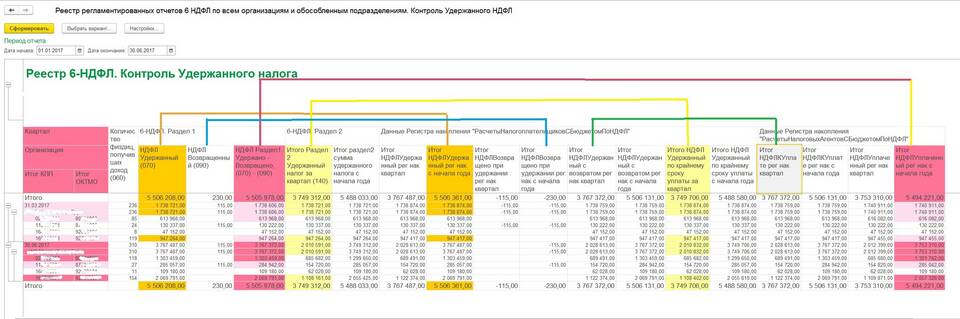

Порядок сдачи отчетности по НДФЛ

Подготовка данных

- Определите сотрудников, прикрепленных к каждому ОП

- Рассчитайте налог отдельно по каждому подразделению

- Подготовьте реестры выплаченных доходов

Заполнение форм отчетности

| Форма | Особенности заполнения |

| 6-НДФЛ | Отдельный расчет для каждого ОП |

| 2-НДФЛ | Справки по работникам каждого ОП |

Сроки сдачи отчетности

| Отчетный период | Срок сдачи 6-НДФЛ | Срок сдачи 2-НДФЛ |

| 1 квартал | До 30 апреля | - |

| Полугодие | До 31 июля | - |

| 9 месяцев | До 31 октября | - |

| Год | До 1 марта | До 1 марта |

Подача отчетности в ИФНС

Способы подачи

- Лично в инспекцию по месту учета ОП

- Через личный кабинет налогоплательщика

- По ТКС с электронной подписью

- Через уполномоченного представителя

Особенности уплаты НДФЛ

- Налог перечисляется по месту нахождения ОП

- КБК указывается общий для всей организации

- В платежном поручении указывается ОП

- Срок уплаты - не позднее следующего дня после выплаты дохода

Частые ошибки

| Ошибка | Как избежать |

| Неверное распределение сотрудников | Ведение точного реестра прикрепления |

| Подача отчетности не по месту учета ОП | Проверка кодов ИФНС перед отправкой |

| Неправильное указание реквизитов ОП | Сверка с данными ЕГРЮЛ |

Частые вопросы

Как определить к какой ИФНС относится ОП?

По месту фактического нахождения подразделения, указанного в учредительных документах.

Нужно ли сдавать нулевую отчетность по ОП без сотрудников?

Да, необходимо подавать нулевые отчеты по всем зарегистрированным ОП.

Как отразить перевод сотрудника между ОП?

Подать уточненную отчетность за периоды работы в каждом ОП.