Взаимодействие юридических лиц с самозанятыми гражданами регулируется налоговым законодательством и требует соблюдения определенных процедур при осуществлении расчетов. Рассмотрим ключевые аспекты такой оплаты.

Содержание

Правовые основания для расчетов

Самозанятый гражданин оказывает услуги юридическому лицу на основании:

- Гражданско-правового договора (договор подряда или возмездного оказания услуг)

- Публичной оферты (при наличии у самозанятого)

- Разового соглашения об оказании услуг

Порядок оплаты услуг самозанятого

- Заключение договора с указанием:

- Предмета договора

- Стоимости услуг

- Порядка расчетов

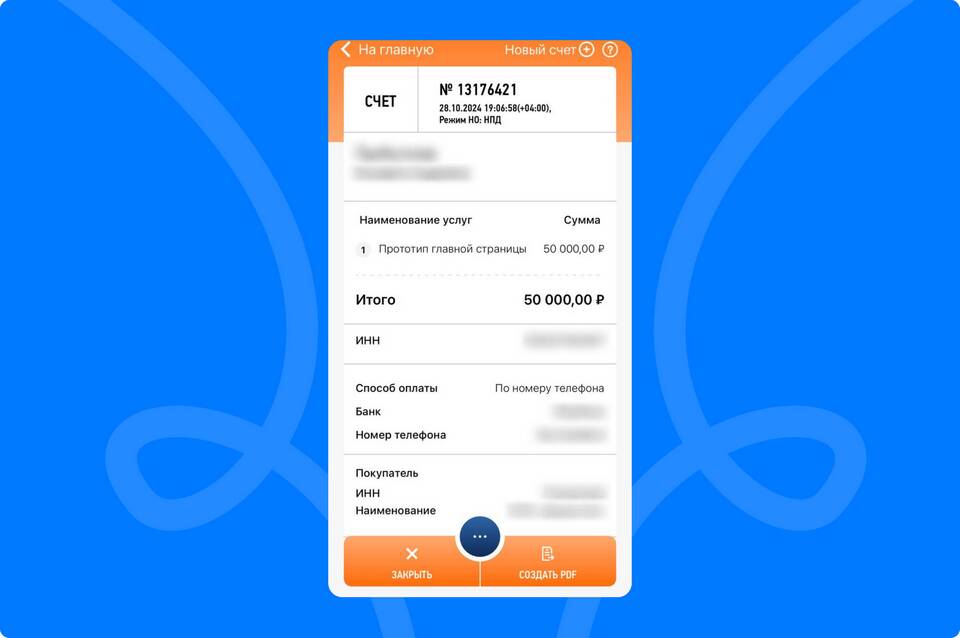

- Получение от самозанятого чека через приложение "Мой налог"

- Оплата услуг с расчетного счета организации

- Отражение операции в бухгалтерском учете

Документооборот при расчетах

| Документ | Назначение | Обязательность |

| Договор ГПХ | Подтверждение условий сотрудничества | Рекомендуется |

| Чек самозанятого | Подтверждение легальности статуса и уплаты налога | Обязательно |

| Акт выполненных работ | Подтверждение факта оказания услуг | Рекомендуется |

Налогообложение операций

Для юридического лица:

- Платеж не облагается НДФЛ (не является доходом физического лица)

- Не требуется уплата страховых взносов

- Расходы учитываются при расчете налога на прибыль

Для самозанятого:

- Уплата налога на профессиональный доход (4-6%)

- Автоматическое формирование чека в приложении

- Отсутствие необходимости подавать декларацию

Бухгалтерский учет операций

| Операция | Дебет | Кредит |

| Начисление расходов | 20 (26, 44) | 60 (76) |

| Оплата услуг | 60 (76) | 51 |

Особенности безналичных расчетов

- Оплата производится только на банковский счет самозанятого

- В назначении платежа указываются реквизиты договора

- Сумма платежа должна соответствовать чеку

- Допускается авансовый платеж с последующим закрытием чека

Важные нюансы

- Юридическое лицо не является налоговым агентом

- Самозанятый не может оказывать услуги бывшему работодателю в течение 2 лет

- Максимальный годовой доход самозанятого - 2,4 млн рублей

- Запрещены расчеты наличными через кассу организации