Налоговая система является фундаментальным механизмом функционирования любого современного государства. Рассмотрим основные причины и обоснования налоговых сборов.

Содержание

Основные цели налогообложения

| Цель | Примеры реализации |

| Финансирование государственных функций | Содержание армии, правоохранительных органов |

| Социальные программы | Пенсии, медицина, образование |

| Развитие инфраструктуры | Строительство дорог, коммуникаций |

Экономическое обоснование налогов

Перераспределение ресурсов

- Финансирование общественных благ

- Поддержка социально незащищенных слоев

- Стимулирование экономического развития

Регулирующая функция

- Контроль над инфляцией

- Стимулирование определенных отраслей

- Корректировка доходов населения

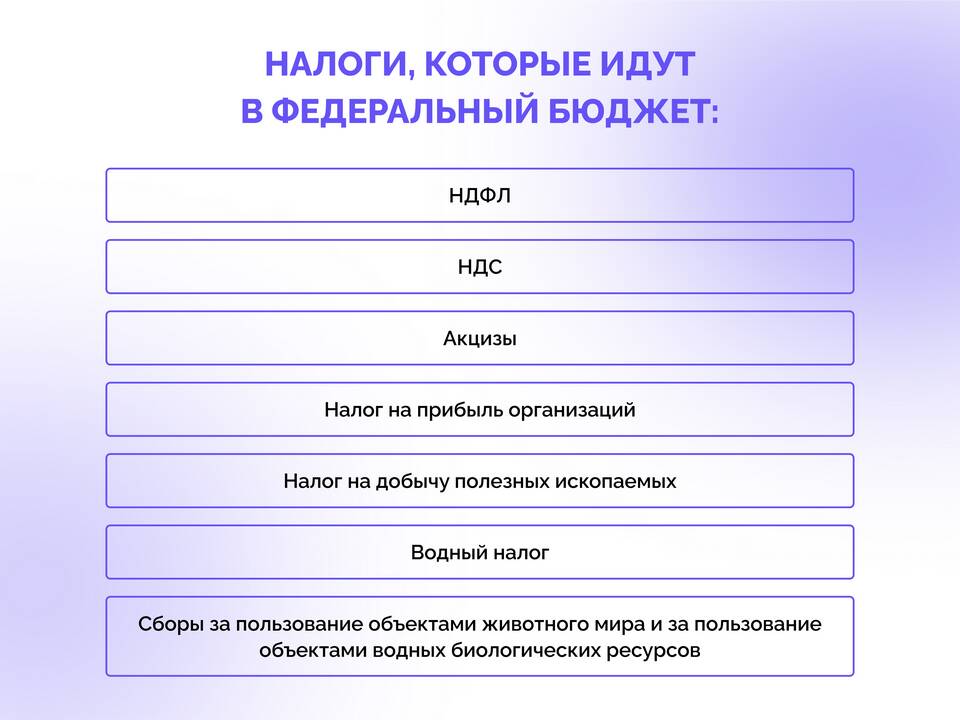

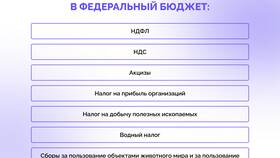

Виды налогов и их назначение

- Подоходный налог - основной источник бюджета

- НДС - косвенное налогообложение потребления

- Акцизы - регулирование потребления отдельных товаров

- Налог на имущество - поддержание муниципалитетов

Международный опыт налогообложения

| Страна | Уровень налогообложения | Социальные гарантии |

| Швеция | Высокий | Всеобъемлющие |

| США | Умеренный | Ограниченные |

| Сингапур | Низкий | Минимальные |

Баланс между налогами и услугами

- Эффективность использования налоговых поступлений

- Контроль граждан за расходованием средств

- Оптимизация налоговой нагрузки

- Борьба с коррупцией и нецелевым использованием

Налоговая система служит инструментом реализации общественного договора между гражданами и государством. Грамотно построенное налогообложение позволяет обеспечивать стабильное развитие страны, поддерживать социальную справедливость и создавать условия для экономического роста.